Финансовая грамотность для нефинансистов: что нужно знать о бюджете, кредитах и инвестициях

18 декабря 2025, 14:51

Чтобы грамотно управлять финансами в быту и в бизнесе, нужно знать ключевые правила работы с личными и семейными деньгами – от составления бюджета и инвестиций до налогообложения и защиты от мошенников. В новом материале от РСХБ (с полной версией вы можете ознакомиться по ссылке) вы узнаете, как оптимизировать доходы и расходы, пользоваться кредитами и налоговыми вычетами, заполнять декларацию, а также как начать собственное дело в предпринимательстве через ведение личного подсобного хозяйства

Управление финансами требует системного подхода и набора ключевых навыков. Чтобы распоряжаться деньгами рационально, важно научиться анализировать свои ресурсы, прогнозировать доходы и расходы, объективно оценивать финансовые возможности перед принятием решений. Не менее значимо постоянно расширять знания о личных финансах: изучать инструменты управления бюджетом, разбираться в законодательстве и отслеживать изменения на финансовом рынке. Это даёт уверенность в правильности решений и понимание их последствий.

Базовый набор тем, который стоит освоить каждому:

- личное и семейное бюджетирование

- кредитование и правовые механизмы работы с долгами

- инвестирование и основы предпринимательства

- страхование (добровольное и обязательное)

- социальные меры поддержки и пенсионное обеспечение

- защита финансов от мошенников и проверка контрагентов

- налоговые обязательства и вычеты

Освоение этих направлений поможет выстроить грамотную финансовую стратегию и уверенно управлять своими средствами.

Управление финансами: комплексный подход

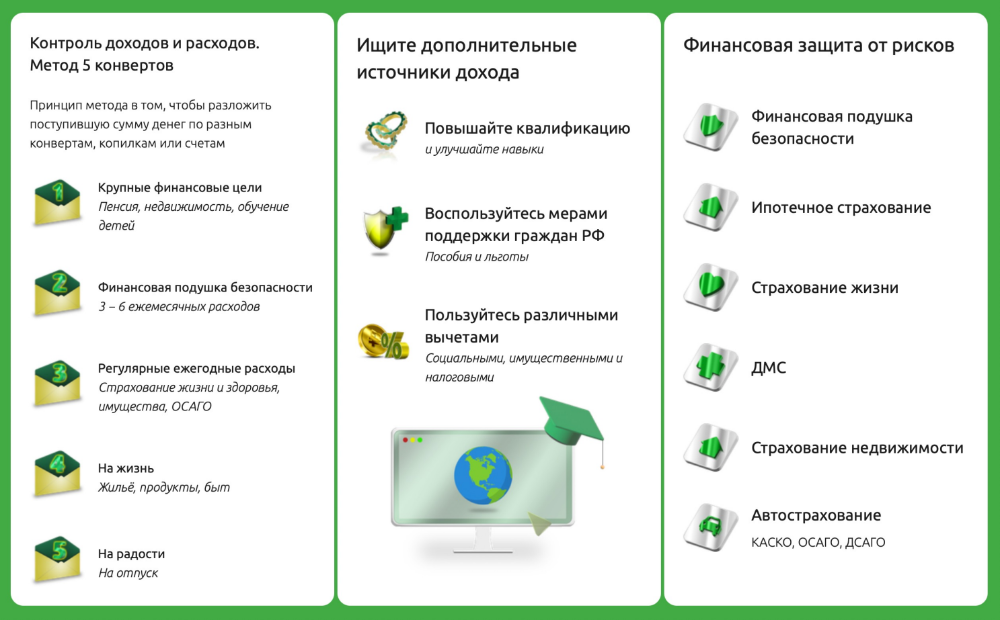

Грамотное управление личными и семейными финансами начинается с составления бюджета — плана доходов и расходов на определённый период. Чтобы бюджет работал эффективно, важно соблюдать несколько ключевых принципов: учитывать все реальные доходы, структурировать расходы по срокам и статьям (текущие нужды, долгосрочные цели, «подушка безопасности», инвестиции), включать в план все обязательные платежи (от повседневных трат до кредитов и налогов), добиваться баланса между доходами и расходами, а также регулярно анализировать план для поиска возможностей сэкономить или увеличить доходы.

Для составления бюджета можно использовать специализированные сервисы — они помогают визуализировать поступления и расходы, поддерживать баланс и отслеживать финансовые потоки. При выборе платного инструмента важно оценить, оправдывают ли его функции стоимость: расходы на сервис должны быть заложены в бюджет и компенсироваться получаемой пользой. В качестве альтернативы подойдут простые таблицы в бумажном или электронном формате — они менее наглядны, но справляются с основной задачей бюджетирования.

Оптимизация доходов и расходов — непрерывный процесс, лежащий в основе рационального управления бюджетом. Начните с освоения базовых приёмов бюджетирования, а по мере анализа своих финансовых ресурсов выработаете индивидуальные правила и «секреты» экономии. Такой подход обеспечит финансовую стабильность и поможет грамотно распоряжаться доходами и расходами.

Полную версию документа вы можете прочесть по ссылке.

Кредитование и банкротство: правила безопасного использования заёмных средств

Кредитование — распространённый способ оперативно пополнить семейный или личный бюджет: его используют как для крупных покупок (жильё, автомобиль), так и для текущих нужд (обучение, отдых, дорогостоящие товары). Однако принимая решение о кредите, важно помнить: заём придётся возвращать с процентами. Прежде чем брать кредит, объективно оцените свои возможности — спрогнозируйте доходы и включите платежи в ежемесячный бюджет.

Если погасить кредит становится сложно, существуют законные инструменты управления долгом:

- кредитные каникулы (при отсутствии просрочек и предыдущих каникул по договору)

- рефинансирование (оформление нового кредита для погашения старого с меньшей нагрузкой)

- реструктуризация (изменение условий погашения)

Крайняя мера — банкротство, которое признаётся судом или через МФЦ. Его главное преимущество — списание долгов, но есть и серьёзные риски: возможная потеря имущества и негативные последствия для должника, поручителей и созаёмщиков.

Полную версию документа вы можете прочесть по ссылке.

Страхование: добровольное и обязательное

В личных финансах страхование бывает добровольным и обязательным. Добровольное страхование — это заключение договора со страховой компанией по собственной инициативе. Страхователь платит премию, а при наступлении страхового случая получает выплату, превышающую размер премии. Альтернатива — формирование «подушки безопасности» из собственных накоплений. У каждого подхода есть плюсы и минусы: при самостоятельном накоплении экономится на премии, но объём средств ограничен сбережениями; при страховании премия платится всегда, но выплаты определяются условиями договора.

Обязательное страхование регулируется законом и защищает общественные интересы. Основные виды:

- обязательное пенсионное страхование (формирует источник будущей пенсии)

- обязательное медицинское страхование (гарантирует бесплатную медпомощь в госклиниках)

- ОСАГО (обязательная защита автовладельцев от финансовых последствий ДТП)

- страхование жизни сотрудников силовых структур (при работе с риском для жизни и здоровья)

- пассажирская страховка (защита пассажиров общественного транспорта от несчастных случаев)

Важно: при финансовых сложностях не обращайтесь в сомнительные организации, предлагающие незаконные схемы списания долгов. Рассчитывайте на легальные механизмы и собственные силы при планировании кредитных обязательств.

Полную версию документа вы можете прочесть по ссылке.

Банковские вклады и инвестиции

Инвестирование — способ получить дополнительный доход от свободных средств: можно выбрать пассивные инструменты (например, банковские вклады — самый простой и наименее рискованный вариант, где доход определяется процентной ставкой и сроком размещения) или активно участвовать в инвестиционных проектах, формируя собственный портфель. Хотя для самостоятельных инвестиций требуются знания экономики и принципов вложения средств, потенциальный доход может превышать проценты по вкладам — особенно при вложении в быстрорастущие и венчурные направления.

Меры поддержки и социальная защита

Государственная поддержка включает два основных направления: льготы (преимущества, частичное или полное освобождение от обязанностей, субсидированные кредиты) и адресную помощь (денежные выплаты, вещевая и продовольственная поддержка, соцобслуживание). Социальная защита реализуется в трёх формах: социальное обеспечение (помощь в установленных законом ситуациях), социальное страхование (компенсация последствий социальных рисков) и социальная помощь (финансирование потребностей тех, у кого нет иных источников существования). Поддержка распространяется на широкий круг граждан: пенсионеров, инвалидов, участников СВО и их семьи, безработных, малообеспеченных, многодетных, сирот, матерей‑одиночек, лиц без жилья, пострадавших от ЧС и других уязвимых категорий. При этом часть мер устанавливается на федеральном уровне, а регионы могут вводить дополнительные доплаты и программы с учётом местной специфики.

Полную версию документа вы можете прочесть по ссылке.

Базовые правила защиты финансов от мошенников

Чтобы обезопасить финансы, соблюдайте ключевые правила: никогда не сообщайте посторонним паспортные и банковские данные (в том числе реквизиты карты и СМС‑коды); не выполняйте финансовые операции по указанию звонящих якобы из банка или госорганов — перепроверяйте информацию через официальные контакты; избегайте подозрительных сайтов (проверяйте метки доверия в поисковиках и значок замка в адресной строке), совершайте онлайн‑покупки только на проверенных ресурсах и используйте для них отдельную карту с лимитом; установите и обновляйте антивирус. В офлайн‑взаимодействиях твёрдо отказывайтесь от сомнительных предложений о переводе денег, не участвуйте в подозрительных схемах заработка и не передавайте персональные данные третьим лицам; помните: законные способы получения дохода не предполагают мгновенной прибыли в обмен на немедленный платёж.

Полную версию документа вы можете прочесть по ссылке.

Цифровые продукты и банковские сервисы

Современные банки предоставляют физическим лицам два основных цифровых инструмента для управления финансами — онлайн‑банкинг (доступ к счетам через интернет посредством браузера или специального ПО) и мобильные приложения (аналогичный функционал в формате программы для смартфона или планшета). С их помощью можно совершать платежи и переводы, просматривать историю операций, контролировать баланс, управлять картами и настройками, получать уведомления. Ключевые преимущества — круглосуточный доступ, высокая скорость операций, экономия времени на визиты в отделение и широкий функционал в едином интерфейсе. Для безопасной работы важно не передавать логин и пароль третьим лицам, хранить учётные данные отдельно от телефона и кошелька, использовать надёжные пароли, регулярно обновлять приложения и антивирус, а также избегать входа в онлайн‑банк через общедоступные сети Wi‑Fi и подозрительные ссылки.

Чтобы узнать подробнее о таких темах, как «Семейное управление финансами и развитие навыков предпринимательства у детей», «Налоговые обязательства и налоговые вычеты», «Инвестиции в предпринимательство и ЛПХ», читайте полную версию документа по ссылке.

Комментарии

Финансовая грамотность для нефинансистов: что нужно знать о бюджете, кредитах и инвестициях

Читайте там, где удобно!

Все новости и статьи с нашего сайта, всегда под рукой

Поделиться в социальных сетях

Мы будем рады пригласить вас к нам на эфиры или оформить ваши идеи в форме статьи, новости или поста в социальных сетях

Отправляя заявку, вы соглашаетесь на обработку персональных данных соответственно требованиям ФЗ «О персональных данных», а также на информирование о продуктах и услугах банка

Получайте свежие видео и статьи раз в неделю на свою почту