Мировой рынок: зерновая продукция – внутренний рынок, экспорт, спрос и предложение

Зерновые

10 декабря 2024, 14:03

Вторая часть обзора «Агроэкспорта» мирового рынка зерновых культур сезона 2024/2025, предоставленного Центром отраслевой экспертизы Россельхозбанка

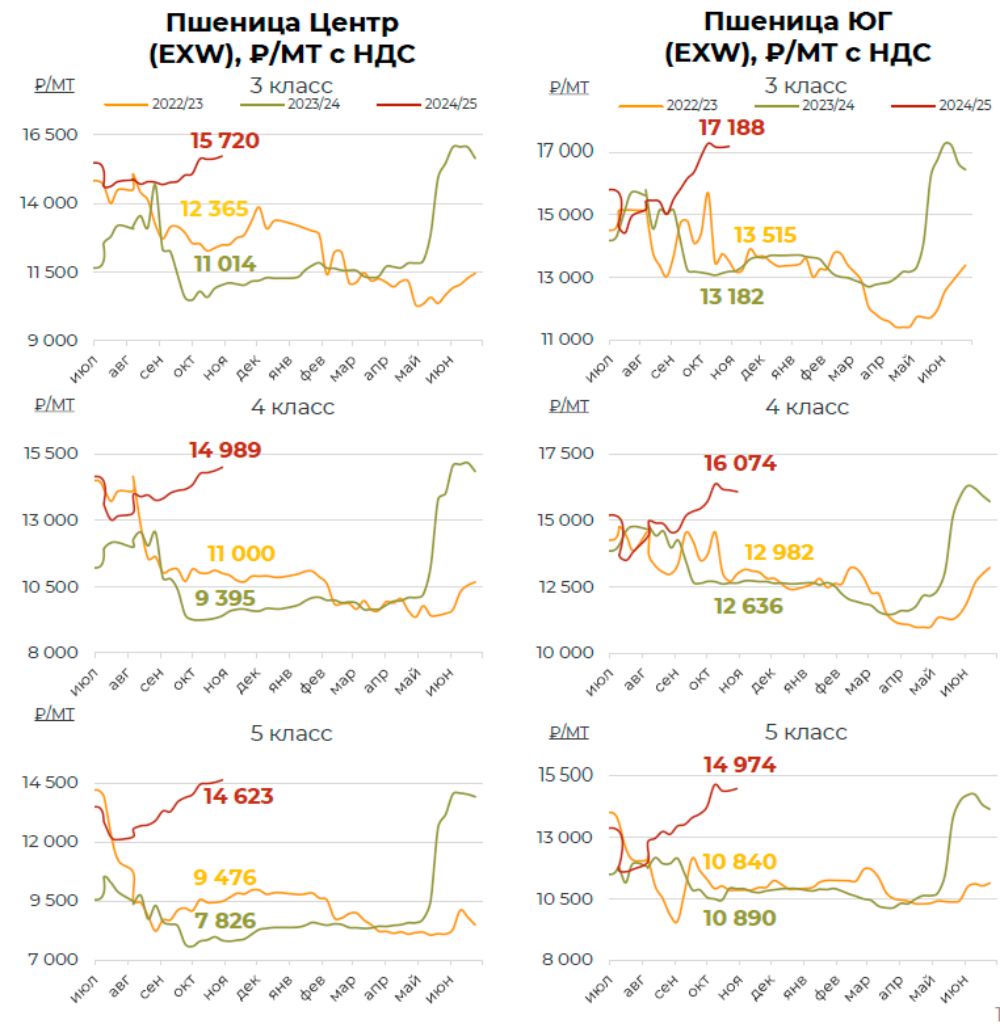

Внутренний рынок. Пшеница

На отчетной неделе цены на пшеницу на внутреннем рынке остались практически без изменений. Колебание в обе стороны составило не более 100 руб./МТ. Высокая экспортная пошлина на зерновую культуру (ставка пошлины непрерывно повышается уже почти 2 месяца и с 30 октября по 5 ноября составляет 2 272,9 руб./МТ), а также ограниченный спрос на внешнем рынке оказывают существенное давление на портовые цены. Тем не менее, несмотря на это, внутренние цены остаются относительно стабильными за счет нехватки предложения качественной пшеницы и стабильного умеренного внутреннего спроса. СХТП во всех регионах продолжают придерживать запасы в ожидании повышения цен. В то же время поддержку ценам на фуражную пшеницу оказывают комбикормовые предприятия. Мукомольные предприятия стараются предотвратить укрепление цены, но по мере необходимости пополнения запасов, осуществляют покупки продовольственной пшеницы. С учетом этого, возможно сохранение стагнации цен в краткосрочной перспективе, пока не будут вынуждены пойти на существенные уступки либо покупатели, либо продавцы.

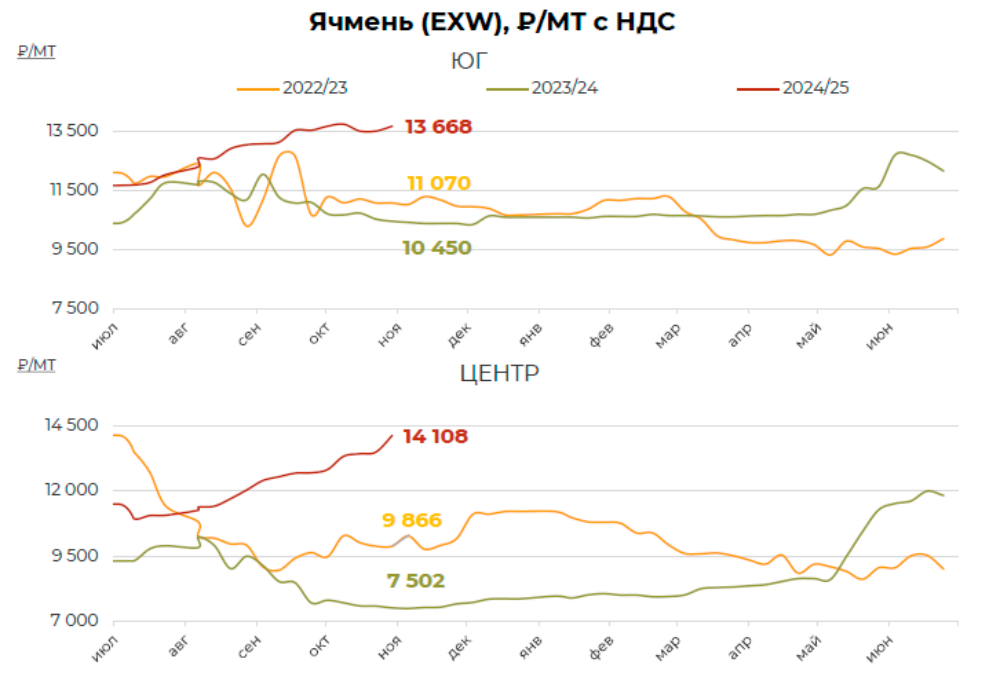

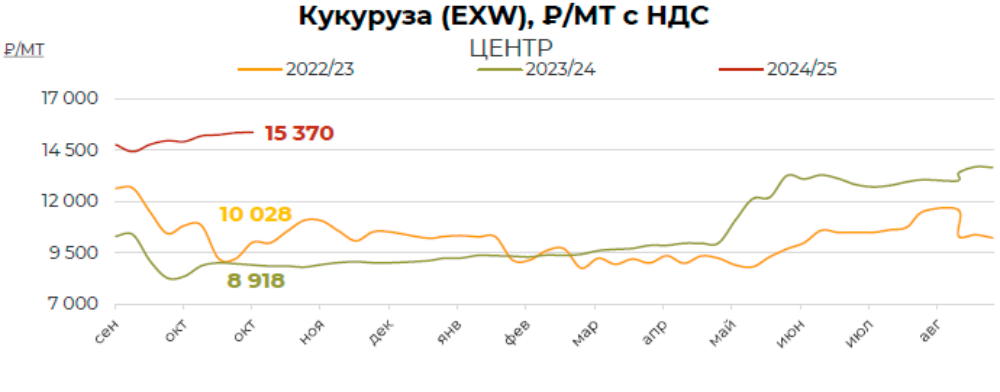

Внутренний рынок. Ячмень и кукуруза

Согласно индикации участников рынка, на отчетной неделе внутренние цены на ячмень показали незначительный рост в ЮФО (около 150 руб./МТ) и повышение в ЦФО (более 600 руб./МТ), что объясняется низким предложением и увеличением внутреннего спроса. По состоянию на 29.10, в России намолочено 17,2 ММТ ячменя против 21,8 ММТ за АППГ при урожайности 25,3 ц/га против 28 ц/га. При текущем уровне спроса, возможно сохранение повышательной тенденции на внутреннем рынке в краткосрочной и среднесрочной перспективах.

За отчетный период цены на кукурузу на Юге, в Центре и Поволжье остались на предыдущем уровне. Поддержку ценам оказывают умеренный спрос и ожидаемое сокращение производства зерновой культуры в текущем сезоне. Давление идет со стороны высокой экспортной пошлины, ставка которой с 30 октября составляет 2 702,1 руб./МТ. По состоянию на 29.10 в России намолочено 9,8 ММТ кукурузы против 9 ММТ за АППГ при урожайности 49,9 ц/га против 66,9 ц/га в АППГ, обмолочено уже 2 МГА против 1,3 МГА за АППГ.

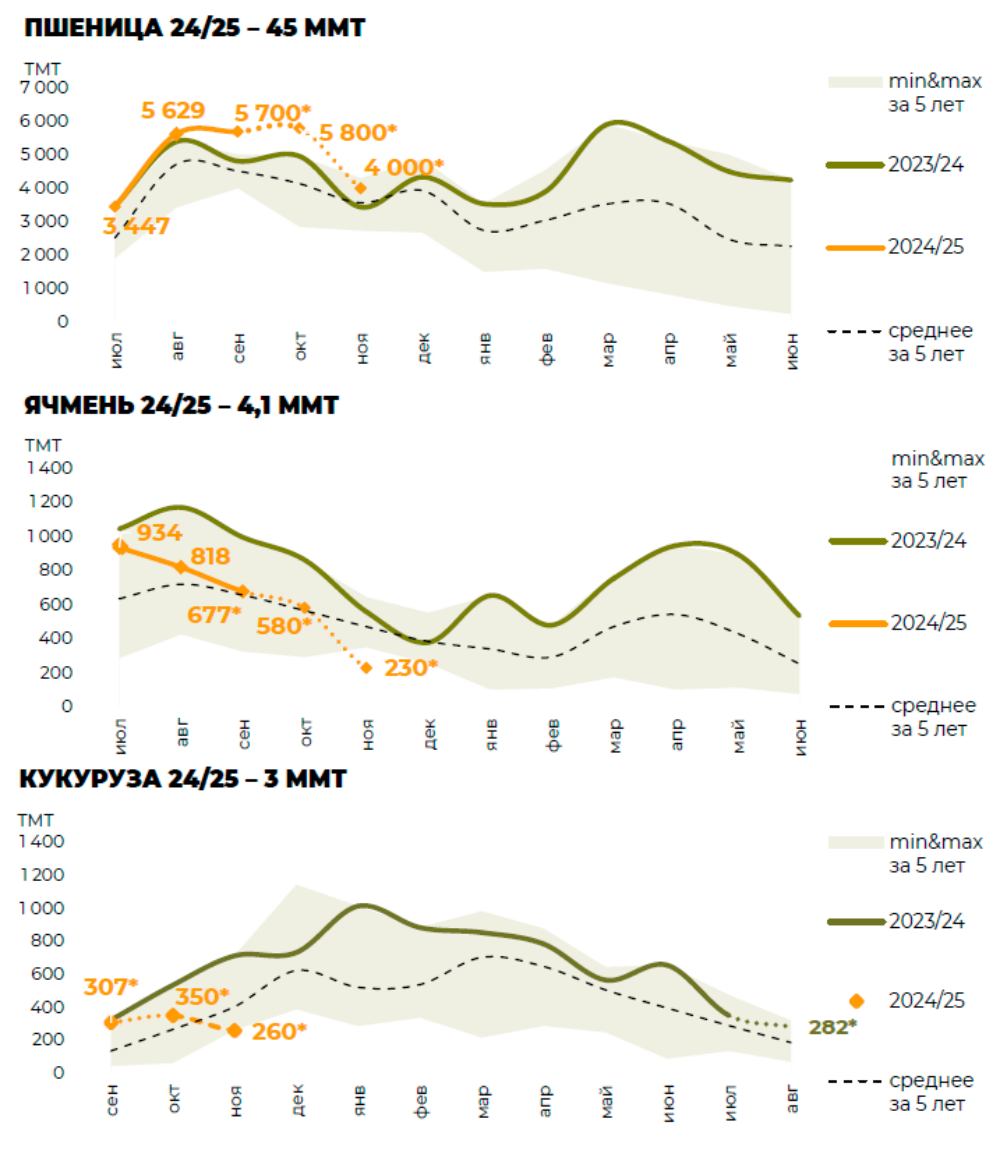

Внешняя торговля. Прогнозы экспорта из РФ в текущем сезоне

Прогноз «Агроэкспорта» по отгрузкам основных зерновых культур

в ноябре:

- 3,8 – 4,2 ММТ пшеницы;

- 200 – 260 ТМТ ячменя;

- 240 – 280 ТМТ кукурузы.

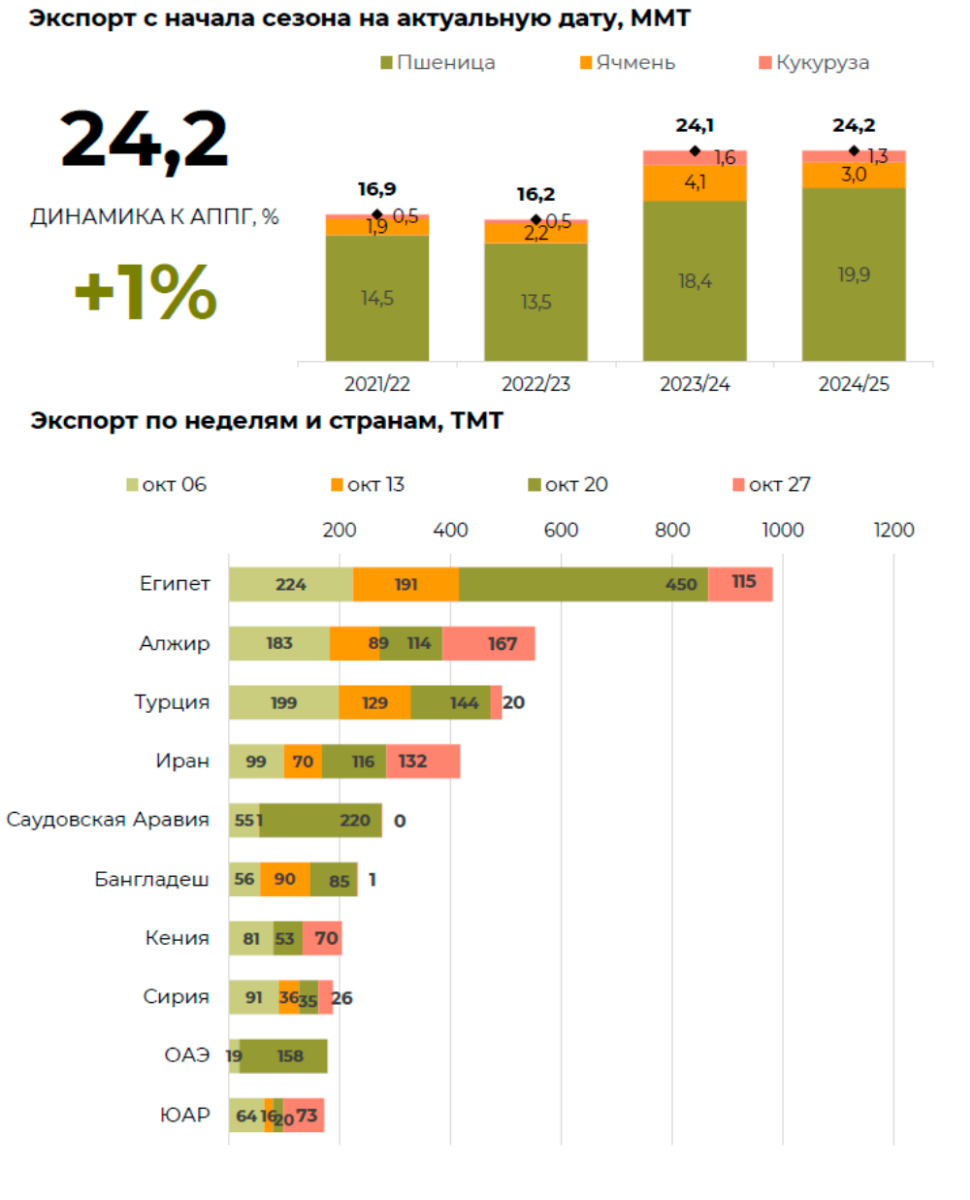

Внешняя торговля. Экспорт зерновых из РФ на 27.10*

Внешняя торговля. Экспорт зерновых из РФ на 27.10 (по расчетам «Агроэкспорта»)

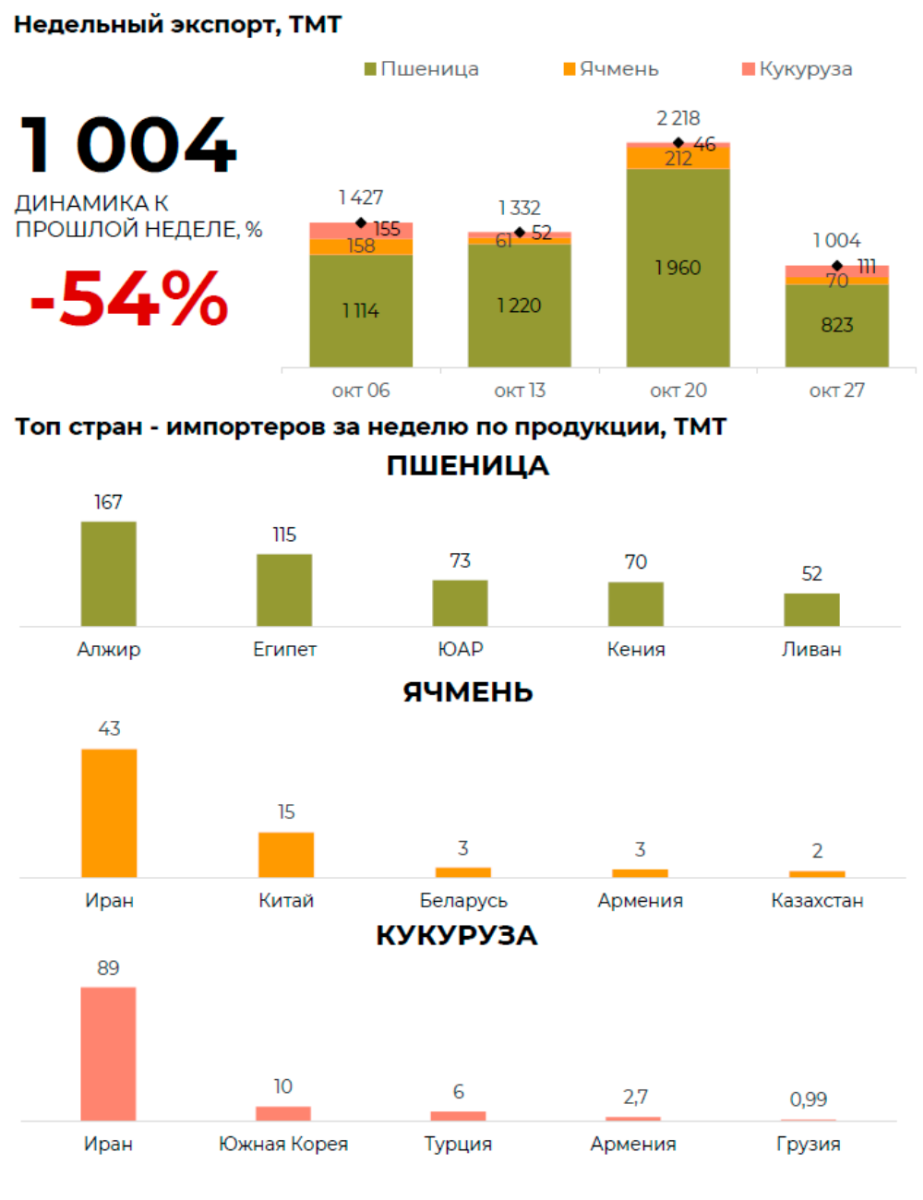

Внешняя торговля. Экспорт зерновых из РФ морем на 27.10

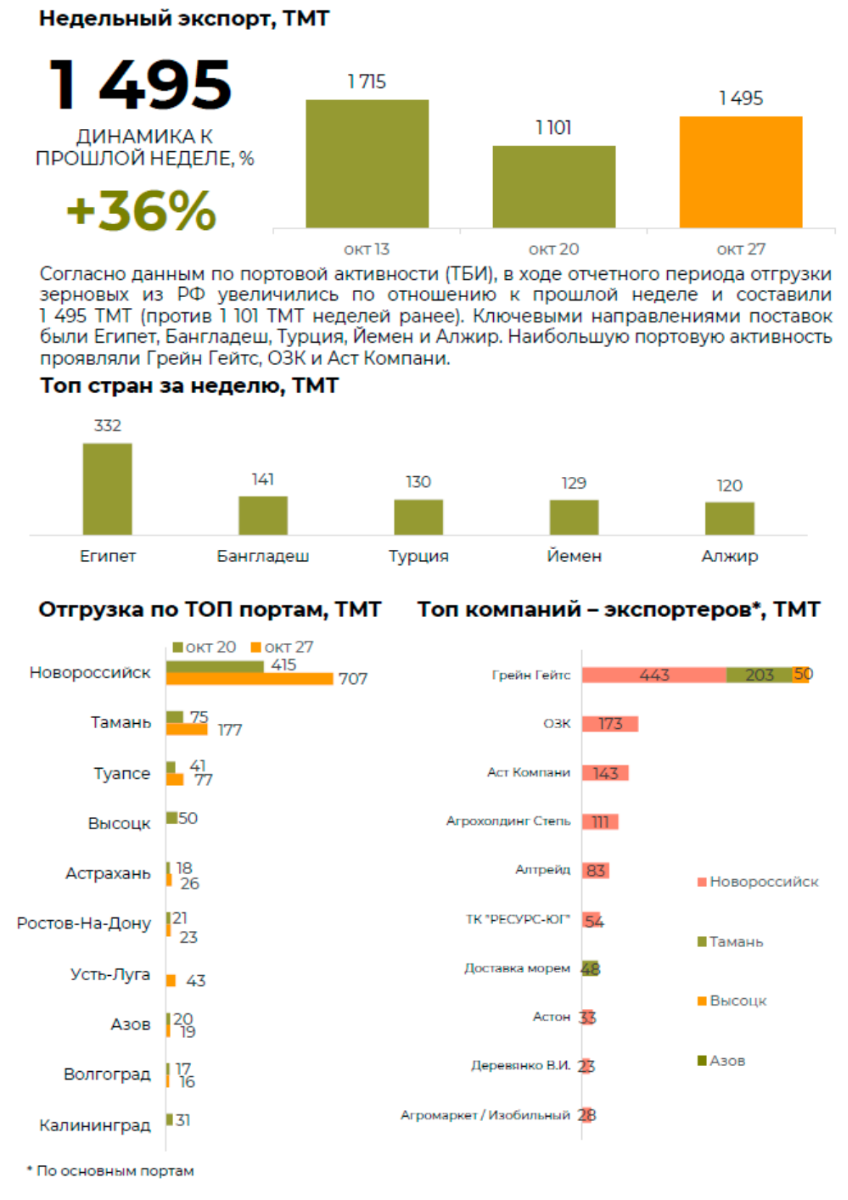

Внешняя торговля. Line-ups в портах РФ

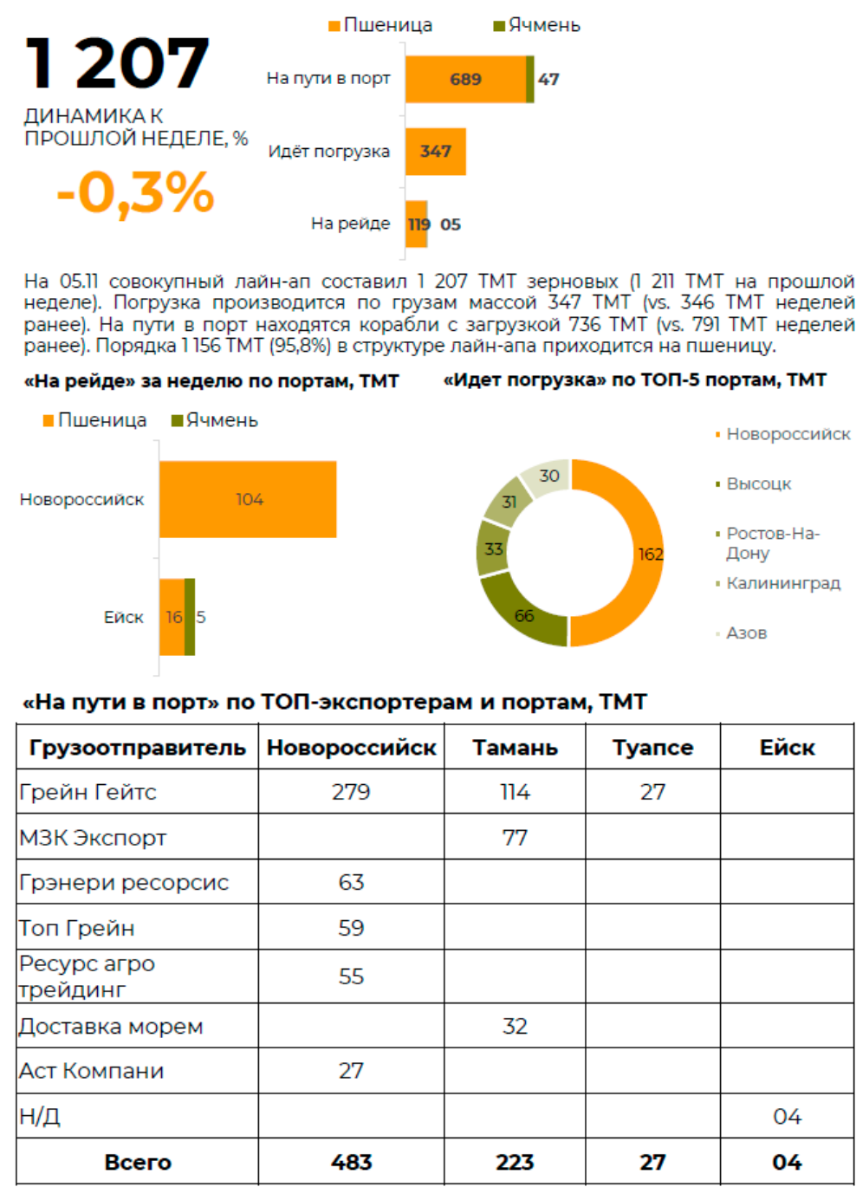

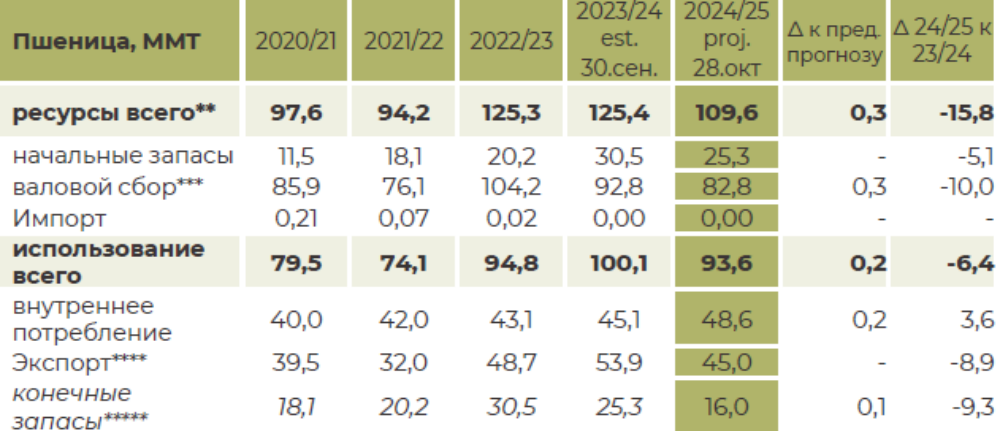

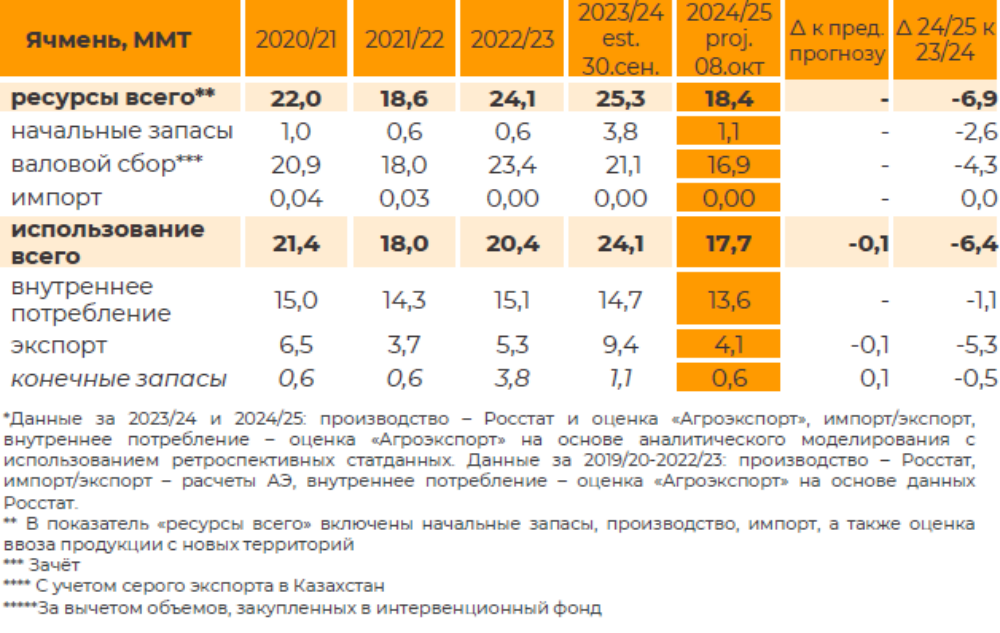

Спрос и предложения. Зерновые в РФ

На фоне неблагоприятных погодных условий в стране в середине 2-го квартала 2024 года, а также сокращения посевных площадей пшеницы и ячменя, прогноз валового сбора всех трех основных зерновых культур значительно ниже прошлого сезона и оценивается на уровне: пшеницы 81–84 ММТ, ячменя – 16,5- 17,5 ММТ, кукурузы – 11,5–13 ММТ. При этом в связи с более высокими данными по урожайности в Поволжье «Агроэкспорт» повысил прогноз валового сбора пшеницы в сезоне 2024/25 до 82,8 ММТ. Стоит отметить, что возможны дальнейшие корректировки прогнозов.

Так, учитывая понижение в общих объемах производства зерновых культур, в 2024/25 МГ можно ожидать заметного снижения экспортного потенциала РФ в данном сегменте по сравнению с двумя рекордными прошлыми сезонами. В частности, отгрузки пшеницы ожидаются на уровне 44-47 ММТ, ячменя – 4,0- 4,4 ММТ, кукурузы – 3-3,5 ММТ. При этом стоит отметить, что наступающий сезон, даже несмотря на сокращение экспорта, все равно отмечается высокими возможностями, и показатели по пшенице могут стать третьими максимальными за всю историю.

Спрос и предложения. Зерновые в РФ*

Что касается внутреннего потребления, то в 2024/25 в этом сегменте, напротив, в целом по зерновым ожидается рост в связи с приоритезацией внутреннего рынка, а также благодаря сохранению повышательного тренда развития животноводства. Кроме того, можно ожидать роста производства муки пшеничной, а также её экспортного потенциала, что выступает дополнительным фактором к росту для объемов внутреннего потребления самой пшеницы.

Таким образом, внутреннее потребление пшеницы может вырасти на 3,6 ММТ к сезону 2023/24 до 48,6 ММТ. В то же время в разрезе ячменя на фоне прогнозируемого падения производства можно ожидать снижения на 1,1 ММТ до 13,6 ММТ, как и по кукурузе – на 0,4 ММТ до 9,4 ММТ.

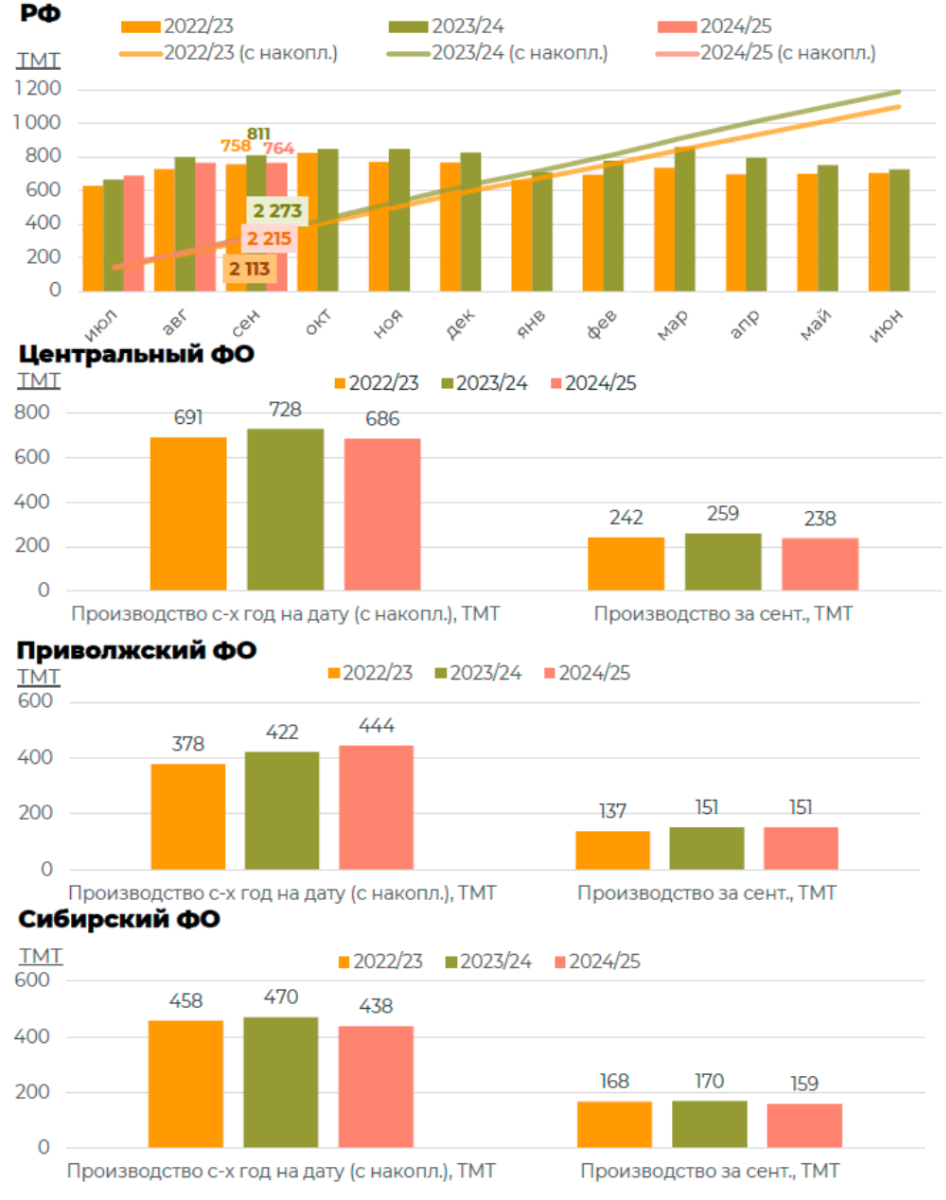

Отраслевая статистика. Производство муки пшеничной и пшенично-ржаной

По оперативным данным Росстата, производство муки пшеничной и пшенично-ржаной в России в сентябре достигло отметки в 764 ТМТ, что на 6% ниже показателя за АППГ и на 1% ниже ср. показателя за последние 5 лет. Ключевые объемы были произведены в Центральном ФО – 238 ТМТ (-8%, -3%), в Поволжье – 151 ТМТ (на уровне; +12%) и в Сибири – 159 ТМТ (-6%; -9%). Совокупное производство муки в сезоне 24/25 МГ находится на уровне 2,2 ММТ (-3%; +4%).

Комментарии

Мировой рынок: зерновая продукция – внутренний рынок, экспорт, спрос и предложение

Читайте там, где удобно!

Все новости и статьи с нашего сайта, всегда под рукой

Поделиться в социальных сетях

Мы будем рады пригласить вас к нам на эфиры или оформить ваши идеи в форме статьи, новости или поста в социальных сетях

Отправляя заявку, вы соглашаетесь на обработку персональных данных соответственно требованиям ФЗ «О персональных данных», а также на информирование о продуктах и услугах банка

Получайте свежие видео и статьи раз в неделю на свою почту